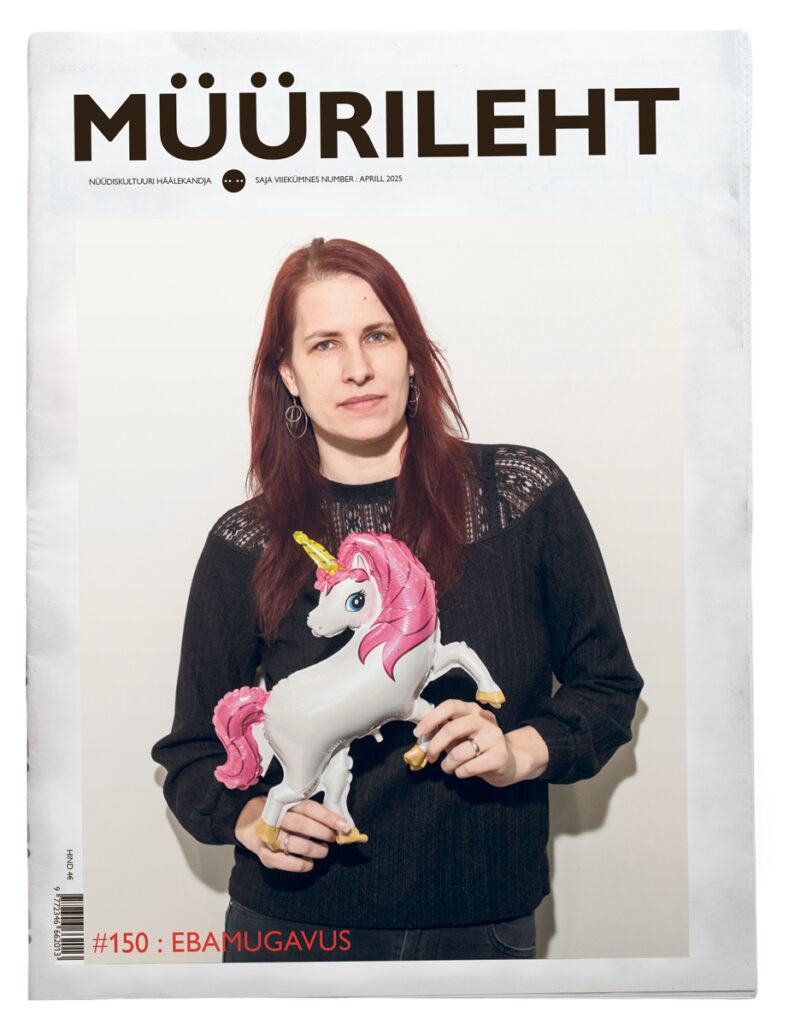

Rahal on müstiline aura. Intervjuu Kristi Saarega

Lugemisaeg 33 minKuidas ehitada seina, mille seest tuleks raha, miks vaesus pole iseloomuomadus ja millised on rahaga seonduvad sügavad soolised lõhed? Need olid mõned tüviteemad, mis tulid jutuks ühe Eesti tuntuima rahatarkuse eestkõnelejaga.

Kaks rahareformi, kaks ja pool majanduskriisi, mitu rahapesuafääri, hulgaliselt hasartmängu- ja kihlveosõltuvusi, finantspettuseid ning lugematuid maksudebatte hiljem paistab tare aknas lootusekiir, et ükskord me saame rahatargaks niikuinii. Võimu-, tehnoloogia- ja põlvkondadevahetused on toonud kaasa uue finantsblogijate ehk finfluencer’ite laine, kes oma rahamisjoniga mööda maad inimesi valgustamas käivad. Eredaks Põhjanaelaks selles taevas on Kristi Saare – Naisinvestorite Klubi asutaja, väsimatu rahatarkuse levitaja ja feminist, kes annab ühtviisi nõu nii investeerimisteekonna alustamiseks kui ka toksilisest töökeskkonnast või vägivaldsest lähisuhtest lahkumiseks. Tema kahte raamatut „Kuidas alustada investeerimisega” ja „Kuidas saavutada finantsvabadus” on ta enda sõnul müüdud praeguseks 20 000 eksemplari, tema sotsiaalmeedia kanalitel on kümneid tuhandeid jälgijaid ja ta meedias esinemiste nimekiri on pikem kui paljudel ministritel. Ta räägib keerutamata ja otsekoheselt ning üritab inimesi oma nõuannetega vaesus- ja võlaspiraalist välja aidata. Kuna rahast, palgast, majanduslikust ebavõrdsusest ja muust seonduvast rääkimine on üldiselt üks ebamugav ja sotsiaalselt tihti ka tabuteema, siis otsustasime ühel kargel märtsihommikul Kristi Saare kontoris Kristiines maha istuda ja võtta luubi alla rahaga seotud ühiskondlikud ja isiklikud eelarvamused, müüdid ning hirmud.

Kui mõni lugeja sind veel ei tunne, siis kuidas sa end tutvustaksid?

Viimasel ajal ütlen esimese asjana „investor” ja sellele järgneb „rahatarkuse” märksõna. Olen lihtsalt tavaline inimene, praegu lapsega kodus olev ema.

Paneme pealkirjaks „Intervjuu tavalise inimesega”.

Kui mu kolmas laps sündis, siis sõbrad tegid nalja, et kui edaspidi midagi küsitakse, siis vastan, et mina kolme lapse emana arvan nii.

Lisab kindlasti autoriteeti!

Lisab autoriteeti, jah, et võib arvata mingeid asju.

Kas Müürileht on viimane Eesti väljaanne, mis sind veel intervjueerinud ei ole?

On veel mõned, kelle orbiiti ma ei ole sattunud. Aga eks rahateema levik on olnud huvitav. Esialgu oli eelkõige Äripäev, siis Delfi Ärileht. Siis kirjutasin Pere ja Kodu rahatarkuse kolumni, nüüd olen Müürilehte jõudnud. Eks näis, kas ühel päeval jõuan Sirpi ka.

Kas Kristi ainult investeerib või ka manifesteerib?

Eks kõik inimesed manifesteerivad. Küsimus on selles, kuidas asjad tehtud saavad. Ma võin manifesteerida, aga olen inimene, kes teeb.

Rahaga seonduv on tihti ebamugavate teemade tipus. Sinu raamatus „Kuidas saavutada finantsvabadus” (2024) on palju ebamugavusest juttu. Millest see tuleneb, et näiteks palgaläbirääkimistel või suurte asjade soovimisel tekib ebamugav pinge?

Meil Eestis on ikkagi konkreetselt tunda nõukaaegset taaka, kapitalism koos edukultusega tuli siia hästi järsult. Kui palju raha sul on, kui ilus maja, kui suur auto. Kui sa ei ole kõiki neid asju saavutanud või kui tegelikkuses on raskem, siis on halb tunne ja sa ei taha seda teistega jagada. Näen praktikas, et inimesed ei räägi omavahel, ei vanemad lastega, ei paarisuhtes jne. Kui sul läheb kehvasti, siis sa ei taha öelda, et sul läheb kehvasti, sest siis oled läbi kukkunud või pole nii tubli, kui peaksid olema.

Kui sul läheb hästi, on vastupidi. Kuidas ma räägin sellest, et mul läheb hästi? Siis on teistel ju halb tunne, et neil ei lähe nii hästi. Väga paljude asjade ristmõju. Kui hakkasin ise kunagi täiskohaga õpetajana rahatarkusest rääkima, sain päris huvitavat tagasisidet, et kuidas ma õpetajana nii räpasest teemast räägin. „Sa peaksid teatris käima, kontrolltöid parandama ja kõrgematele vaimsetele väärtustele mõtlema, mitte rääkima sellisest räpasest asjast nagu raha.”

Õpetajana tuleb vähemasti klassi ees arvestada, et ruumis võib olla väga erineva sotsiaalmajandusliku taustaga õpilasi.

Reaalsus on see, et tuleb rääkida ausalt. Kui mina olin õpetaja, siis olin vaene. Alustasin õpetajana enne esimest õpetajate streiki, brutopalk oli mingi 600 eurot. Kuu lõpus raha ei olnud. Oli huvitav näha, kuidas inimesed reageerisid sellele, kui ütlesin, et olen vaene. Palju oli neid, kes lohutasid, et ei, Kristi, ära ütle enda kohta sellist koledat asja. See ei ole iseloomuomadus, see ei ole mingi geneetiline omadus, et sa oled vaene. See on olukorra kirjeldus, et raha ei ole, ja punkt. Ja see on lahendatav. See illustreeribki minu meelest seda ebamugavust hästi, et inimesed seovad su palka või portfelli väärtust sinu väärtusega inimesena. Mida sa teed kapitalistlikus mõttes, mida sa toodad? Kas oled ühiskonna seisukohalt plussmärgiga? Kui räägin täiskasvanutega rahast, siis räägingi väga ausalt, ja on inimesi, kellele ütlen, et kas sa tegelikult saad aru, et sa oled vaene. Mõnikord ongi vaja seda päriselt otse öelda.

See ei ole mingi geneetiline omadus, et sa oled vaene.

Vaesuse rinnamärgiga kaasneb häbitunne, inimesed ei taha tegeleda emotsiooniga, mida selle väljaütlemine tekitab.

Ja lisaks on inimestel tihti tunne, et see on paratamatus, mida ei saagi kuidagi paremaks teha. Me räägime rahast, räägime üsna ratsionaalsest teemast, ja inimestega suheldes kuulen sageli fraase stiilis „ma juba lapsest saadik” või „ma ei ole see säästja”. Säästmine ei ole geneetiline kaasasündinud oskus, vaid võtad kätte, omandad teadmised ja hakkad säästma.

Midagi sarnast, et ma ei ole noa ja kahvliga sööja?

Kõik on õpitav, aga rahal on millegipärast müstiline aura. Pintsakutes mehed kuskil pangakontorite kõrgetel korrustel. See ei ole justkui tavainimese teema, millega tegeleda. Kui elan Paides ja käin oma igapäevatööl, siis raha ja investeerimine pole justkui mulle.

Kas see kollektiivne kujutluspilt tuleneb tugevalt juurdunud yuppie-kultuurist, meesvõitjate põlvkonnast?

Eks meesvõitjate põlvkond on muidugi jätkuvalt väga legendaarne. Aga väga suure panuse on andnud tegelikult finantsvahendustööstus ise. Meil on terve suur tööstusharu, mis teenib raha selle pealt, et inimesed ei saa eriti hästi aru või ei ole julgust ise teha. Siis müüd neile selleks toote ja võtad sealt oma vahendustasu maha. Kui vaatame tavalist inimest, on investeerimismaailmas väga vähe asju, mida ta ei saaks ise otse teha. Aga kuni ta seda ei julge, maksab ta selle eest teenusepakkujaile.

Eestis paistab olevat veel päevakorras sotsiaalne mobiilsus, et ka viletsatest tingimustest on võimalik välja tulla.

Kasvasin siin üles üheksakümnendatel, kui sai second-hand-riideid kuskilt Rootsi humanitaarabist jne. Kui vaatame trende, siis see liikuvus on tegelikult ka Eestis vähenemas, liigume ikkagi mõtteliselt klassiühiskonna poole. Kui võtame riigieksamite puhul koolide tipu ja sinna kõrvale selle paremiku, kus käivad koolis kõige jõukamate vanemate lapsed, on kattuvus suhteliselt suur. Lapse rahatarkus on väga tugevalt seotud kõigepealt sellega, milline on pere sotsiaalmajanduslik olukord. Kui su vanemad on jõukad, nende rahaasjadega on hästi, siis on tõenäoline, et ka laps saab kaasa hea rahatarkuse. Kui oled pärit väga vaesest perest, siis tõenäosus saada väga rikkaks ei ole olematu, miski ei ole võimatu, aga ei tasu tekitada endale illusiooni, et see ei ole teekonnana tunduvalt raskem. Kui su perekondlik taust on korras, on takistusi edule ikkagi palju vähem.

Aga kui kujutleda ideaalset keskkonda, kus näiteks rahatarkus on kõikidele võrdselt kättesaadav. Mis muutujad siis veel mängu jäävad?

Kuidas me lahendame mastaapseid sotsiaalse mõõtmega probleeme, mille puhul on paberil kõik väga okei? Praktikas on natukene naiivne eeldada, et igal inimesel on võimekus, suutlikkus, tahtmine, inspiratsioon, kontaktid ja eeskujud, et nüüd võtan ette ja tegelen rahaasjadega. Rahatarkusega käib üldiselt käsikäes see, et sul on ka mingisugused süsteemsed toetusmeetmed. See on seesama käitumisökonoomika, millega väga paljud riigid tegelevad, näiteks kuidas me nügime ja julgustame inimesi pensioniks säästma. Väikesed sammud, mis lihtsustavad inimestel finantsiliselt heade otsuste tegemist. Aga eks küsimus on ka isiklikus otsustusvabaduses. Kui palju me tahame, et riik või institutsioonid sekkuksid olukorda, kus inimene tahab teha halva finantsotsuse, võtta kiirlaenu ja viia selle kasiinosse? Ratsionaalselt saab ilmselt igaüks aru, et see ei ole eriti mõistlik majanduslik otsus. Aga mida me päriselt teha saaksime?

Kui oled pärit väga vaesest perest, siis tõenäosus saada väga rikkaks ei ole olematu.

Kasiinod ja kiirlaenud ära keelata?

Me ju teame, et praktikas seda ei juhtu. Aga kui inimene on omadega hädas, peab riik lõpuks aitama. Laias laastus me tegelikult teame, milline on hea finantskäitumine. Enamik inimesi ei vaidle sellele vastu. Nüüd ongi küsimus selles, kuidas me motiveerime ja julgustame inimesi seda head finantskäitumist rakendama. Ja kui nad seda ei rakenda, mis siis saab? Kes on süüdi?

Lisaks rahatarkusele kirjutad oma viimases raamatus sisemistest häältest, sotsiaalsest ebamugavusest, endale meeldimisest ja mittemeeldimisest ning muust, mis inimesi elus takistab. Oled kohtunud tuhandete inimestega. Kui palju need kohati irratsionaalsed sisemised takistused pudelikaelaks osutuvad?

Oleme ausad, enamik takistusi ongi sellised, et võiksime teha, mida iganes tahame, aga me lihtsalt ei tee seda. Tuhanded inimesed on minuga igasuguseid lugusid jaganud ja finantsvaatenurgast on laias laastus kaks varianti: säästa rohkem, mille puhul tuleb sein ette, või tõsta oma sissetulekut. Sissetuleku tõstmisega seoses mõtlesin alguses, et lihtne ja loogiline, õpid midagi juurde, pead mingeid läbirääkimisi ja teed midagi, aga praktikas inimesed ei julge minna oma ülemusega rääkima. Üks veidraimaid asju, mida olen palgaläbirääkimiste koha pealt kuulnud, oli see, kui üks inimene kirjutas, et tema küll palka juurde küsima ei lähe, sest see on ju anumine. Ja siis mõtled, et kuidas sa sellise mõttemustriga üldse tegeled, kui inimese meelest on palgatõusu küsimine alandav. Olen tubli ja eeldan, et mind märgatakse, ja siis sellele järgneb finantsiline kompensatsioon? Seda lihtsalt ei juhtu! Enda rahalise olukorra eest seismine võib tähendada nii oma partneriga rahaasjadest rääkimist kui ka seda, kuidas tööandja sind kohtleb. Esimene eeldus on, et sa ise päriselt usud, et sinuga ei tohi nii käituda. Baasenesekindlus, et ma väärin seda, et mind austatakse. Kui küsin aeg-ajalt sotsiaalmeedias jälgijatelt, kas ülemus on su peale karjunud, siis tuimalt kolmandik vastab jaatavalt. Sul on vaja sisemist enesekindlust, et see ei ole okei. Sul peavad olema mingisugused piirid, kuidas sa lubad endaga käituda. Neid piire on väga raske seada, kui sa ka ise taustal kogu aeg ennast materdad, et ma ei ole piisavalt tark ja ma ei oska. Argumendid, miks inimesed rahatarkuse teemat käsile ei võta, on ka stiilis, et ma ei oska piisavalt hästi matemaatikat, sest matemaatikaõpetaja ütles mulle kunagi põhikoolis, et sina küll ei oska, ja nüüd ma ei saa investeerida.

Isegi nii lihtsa asja puhul nagu säästukonto tegemine on vaja distsipliini ja võimekust, mis on seotud sellesama enesekindlusega – mida sa endast arvad, kuidas sa endaga räägid, kuidas sa ennast julgustad. Eks rahatarkuse puhul on põhiprobleem see, et me kõik tahaksime, et teeme mingi asja ära ja siis ongi korras.

Eestlased on teoreetiliselt rahatargad.

Et see ei vaja enam haldamist.

Just. Aga sa peadki seda päris surmani tegema. Distsipliin ja tegevuskindlus tulevadki sellest, et mina vastutan, mina teengi, ja mõte, et mina vastutan, tähendab, et pead päriselt uskuma, et suudad need asjad ära teha. Eduelamus, mis tuleneb sellest, et luban endale, et panen raha kõrvale, ja teen selle päriselt ära ka.

Eestis, kus pole märkimisväärset riigipoolset turvavõrku, võid põhimõtteliselt kolinal täielikku vaesusesse kukkuda.

Just nii ongi. Kui vaadata statistikat eestlaste säästude kohta, siis ühel kolmandikul ei ole mitte midagi. Me ei räägi sellest, et kuu lõpus on raha otsas, vaid sellest, et juba kuu alguses on raha otsas. Üks kolmandik on selline, kes peab paar kuud vastu. Kui on mingi väiksem katastroof, siis on okei, kui juhtub midagi suuremat, siis on kehvasti. Üks kolmandik on neid, kelle puhul saame päriselt rääkida mingisugusest finantsilisest kindlusest. Tegelik pilt on ikkagi väga tumedates toonides. Eestlased on teoreetiliselt rahatargad. Kui vaatame seda, mida nad päriselt teevad, siis nad teavad, mida nad peaksid tegema, aga nad ei tee seda.

On see mingit laadi ajalooline trots, et kui mõisnik käsib põllule tööle minna, siis eestlane ei lähe?

Seal on tõesti palju veidraid asju. Ma näen, et tekkimas on väga suur põlvkondade vahe. Praegused rahatarkusest rääkijad ei ole ju tegelikult esimene laine, pigem teine. Korra on rahatarkuselaine Eestist juba üle käinud, näiteks Rain Lõhmus ja Kaur Kender kirjutasid 2002. aastal raamatu „Raha”. Aga siis see veel peavoolu ei jõudnud. Teisele lainele on aidanud palju kaasa sotsiaalmeedia ja internet. Aga ka see, et meil on reaalselt kolme-neljakümnendates põlvkond, kelle karjääritrajektoorid ja sissetulekud on hoopis teistsugused kui nende vanematel.

Kas elad oma avaliku kuvandi tõttu ka pidevas ebamugavustsoonis?

Mulle väga meeldiks teha kõiki neid asju, mida ma teen, olemata kuulus. Ma ei ole kohanud inimest, kelle elu oleks tuntus kuidagi paremaks teinud. See toob kaasa väga palju väiksemaid ja suuremaid tüütusi. Üks nendest on see, et oled nagu piksevarras, kelle kaela maanduvad igasugused arvamused. Raha on Eestis väga emotsionaalne teema. Kui kirjutasin kaks aastat Pere ja Kodu kolumni, siis naersime sõpradega, et kas suudan kirjutada lõpuks sellise artikli, mis inimesi välja ei vihasta. Kord kirjutasin tähtajalistest hoiustest, mis lubavad natuke intressi teenida. Ja siis kommentaarid kütsid ikka stiilis, et ah, siin on jälle mingi mimm, kes arvab millegipärast, et mul on üldse raha.

Eks ta pisut häirib, kui proovid ise positiivset fooni edasi anda ja siis vastu tuleb misiganes. Aga see on paratamatus. Eestis on põhimõtteliselt halb kõik, mida sa avalikult raha kohta ütled. Eks ma puudutan ka tundlikke teemasid, nagu suhted, perevägivald, poliitika.

Finantshariduse turg Eestis – on see noor või küps?

Reaalsuses on nende inimeste hulk, kes teadmisi jagavad, nii väike. Aktiivseid, kes tegutsevad ja panustavad suuremas mahus, ongi tegelikult umbes kümme, mis on Eesti mõistes ikka väga vähe.

Ühesõnaga, te ei jaksa seda tööd ära teha?

Me lihtsalt ei jõua seda ära teha. Esinemiskutseid tuleb kordades rohkem, kui suudaksin vastu võtta. Ega see pole niimoodi üleöö juhtunud, oleme teinud seda kümme-viisteist aastat. Samamoodi on sotsiaalsete liikumistega, et tehakse kümme aastat, siis see äkitselt plahvatab ja kõikidel on tunne, et see tuli nii järsku. Selleks et teema jõuaks päriselt massidesse, on vaja, et inimesed hakkaksid rääkima edasi oma emale, isale, sõbrannale, naabrile. Eestis on 600 000–700 000 tööealist elanikku, mõjuisikud ükshaaval nendeni ei jõua. Rahatarkus peab hakkama levima kogukondades ja perekondades ja näen, et see liigub vaikselt selles suunas. Finantsvaldkond on üks suurima kokkupuutepunktide arvuga segment selleks, et inimene kaasa tuleks või otsustaks midagi. Inimene kuuleb mingit asja kümme-viisteist korda, enne kui see reaalselt klikib. Aga sa pead olema punktis, kus suudad seda vastu võtta, kui keegi ütleb sulle, et tead, tõenäoliselt sa saaksid oma rahaasju paremini ajada.

Mulle väga meeldiks teha kõiki neid asju, mida ma teen, olemata kuulus.

Kui sinu välja jätame, siis kes on Eesti parim finantsblogija?

Investor Toomas. Sellele mahule ja jõule, kui asja taga on terve tiim, ükski eraisik naljalt vastu ei saa.

Mis tahes sektori populaarsuse kasvades tekib alati ka soolapuhujaid ja püramiidivendasid. Pettuse ja tõe eristamine võib olla väga aeganõudev. Kuidas oma teekonda teeröövlite ja scammer’ite eest paremini turvata?

Tänu sotsiaalmeediale on minu meelest natukene paremaks läinud, sest meil on näiteks Facebookis suured grupid, kus inimesed pingutavad, et küsimustele ja kahtlustele vastata. Sul on päriselt kogukond, kelle käest minna küsima, et kuidas selle asjaga on. See valideerib. Finantsinspektsioon ja politsei on ju ka teinud koos kampaaniat, kuidas investeerimispettuseid ära tunda. Jälgi usaldusväärseid allikaid. Maksuamet, finantsinspektsioon, rahandusministeerium teevad koostööd rahatarkuse mõjuisikutega. See on esimese ringi valideerimine. Aga tegelikult on tänapäeval väga raske kõike jälgida, sest maailm läheb eksponentsiaalselt pidevalt nii palju keerukamaks. Kui veel kümme aastat tagasi vaatasid mingit veebilehte ja see tundus kahtlane, siis oligi kahtlane. Nüüd võib veebileht olla nii ilus ja korralik, et peale vaadates ei tuvasta mitte millegi järgi, et tegemist on pettusega.

Fassaadid on perfektseks läinud.

Jah, aga saan palju kirju inimestelt, kes on ise või kelle pereliikmed on pettuste ohvriks langenud. Need on tegelikult väga kurvad lood. Aeg-ajalt mõni inimene kirjutab, et kuule, mul ema kandis kõik oma säästud kuskile Dubaisse ja ta ei usu mind, kui ütlen, et see on scam, et mida ma tegema peaksin. Kui inimene on juba niimoodi jalgupidi kuskil sees, on väga raske teda sealt kätte saada. Scammer’id tunnevad turunduspsühholoogiat väga hästi ja teavad, mis nuppudele vajutada. „Kas sind kaitstakse rikkaks saamise eest”, „need, kes sind kontrollida tahavad, ongi süvariik” jne. See töötab praeguses maailmas.

Kõige kahtluse alla seadmine on au sees.

Riik ju proovib teha positiivset krediidiregistrit, kuna Eestis on praegu suurusjärgus 100 000 inimest, kes on nii võlgades, et nende kontod on arestitud. Seda probleemi oleks vaja kuidagi lahendada. Üks argument registri poolt on see, et ei saaks ohjeldamatult laenu anda, nii et inimesel on lõpuks 50 000 eest tarbimislaene. Aga vastuargument on kohe, et süvariik kontrollib, kui palju sul raha on ja mida sa sellega teed. Siin tekibki nurjatu probleem, et kuidas seda mõistlikku teadmist anda, ilma et inimesel tekiks paranoia.

Scammer’id tunnevad turunduspsühholoogiat väga hästi ja teavad, mis nuppudele vajutada.

Oma raamatus mainid, et mõni peab sind rajuks kapitalistiks, samas Vilja Kiisler portreteeris sind Päevalehes vasakpoolsena. Oled ilmselt mõlemat?

Eks ma olen mõlemat. Sotsiaalsetelt vaadetelt olen väga-väga vasakliberaalne. See on päris huvitav, et Eestis on võimalik inimesi väga lihtsalt leili ajada mingite ülilihtsate mõtetega, nagu jõukuse maksustamine. See ei ole enam päris tabuteema, eelmine aasta isegi Äripäev kirjutas selle juhtkirja ära, et aeg on küps varamaksudeks. Reformierakonna vaatest on Laari-aegne maksusüsteem hea ja lihtne. Ma arvan, et oleme jõudnud sinna punkti, Põhjala riikidele piisavalt järele, kus jõukatel inimestel on võimekust ühiskonnale tagasi anda. Olen korduvalt öelnud, et minusugust inimest peaks ilmselgelt rohkem maksustama. See ei muudaks minu elukvaliteeti. Astmeline tulumaks võiks Eestis siiski ka olla. Ja kinnisvara ei ole Eestis sisuliselt maksustatud, see on peenraha.

Ma ise investeerin ka kinnisvarasse. Mu portfelli kümne korteri maamaks on piisavalt väike, et see ei tule mulle praegu meeldegi. Eestis on juba ammu aeg varamaksudeks küps. Ja varamaksudele oponeerivad tihti need, kellel endal ei ole nii palju vara, et nad ise kunagi seda maksma peaksid hakkama. Aga neil on optimistlik illusioon, et nad on tulevikus need miljonärid, kes hakkavad maksma. Ja nad ei usu, et see ei lähe nii. Minu meelest oli ka automaksu aeg juba ammu käes.

Ühesõnaga, jess, maksud! Vähem turuliberaalsust ja pigem teatav ümberjagamine on okei?

Olen valinud viimastel aastatel ikkagi pigem sotse kui reformi. Liberaalsusega on see probleem, et see on toonud edu väiksele osale ühiskonnast. Suur osa Eesti inimestest ei ole meie ülilihtsast maksusüsteemist midagi võitnud. Tugevalt on probleeme ka sellega, et ettekujutus sellest, milline elustandard käib millise klassiga kokku, on väga mööda. Arvamus sellest, kes üldse kuulub keskklassi – väga suur hulk inimesi sinna ei kuulu. Kas keskklass käib iga aasta terve perega soojamaareisil? Ei, seda teeb jõukas keskklass, jõukad inimesed.

Oled ka korduvalt väljendanud, et annetamine on oluline. Miks?

Me võime tahta, et kõik probleemid laheneksid muul moel, aga väga suure hulga probleemide lahenduseks on lihtsalt raha. Riik ei jõua kõikide teemadega tegeleda. Ma saan väga hästi aru ka maksude tõstmise vastasest argumendist, et kas riik kasutab seda raha adekvaatselt. Kui sa ei usu, et riik suudab teha häid otsuseid, siis anneta sellistele tegevustele ja asjadele, mis on sulle südamelähedased ja mille puhul sa tunned, et riik ei tegele nendega piisavalt. Enamikul inimestel on mingisugused olulised teemad. Kuna olen ise olnud aastaid õpetaja, siis minu teemad on haridus, noortega seonduv, rahatarkus, võrdsus paarisuhtes ja lähisuhtevägivald. Jõukad inimesed hakkavad sageli alles siis annetamisele mõtlema, kui surm on silme ees. Kui ootad surmani, siis sa ei saa ise seda paremat maailma nautida, mis on minu meelest ebaratsionaalne käitumine. Pigem panustan kohe praegu ja saan päriselt selle võrra paremas ühiskonnas elada.

Olen korduvalt öelnud, et minusugust inimest peaks ilmselgelt rohkem maksustama.

Sa keskendud ka rahatarkuse sidumisele feminismiga, oled näiteks Naisinvestorite Klubi looja, räägid majanduslikust vägivallast ja emadustrahvist ning võimestad naisi palgaläbirääkimisteks. Oled ilmselt kohtunud ja rääkinud sel teemal sadade inimestega. Mis lood tüveokstena välja sirutuvad?

Ma arvan, et üks tüveoks on see, et nende meeste hulk, kes probleemist aru saavad, on ikkagi kahetsusväärselt väike. Kui vaatan viimast 15 aastat, siis on väga aeglaselt paremaks läinud. Kui küsid mõne naise käest, mis on probleemi sisu, siis ta oskab väga hästi selgitada ja tal on endal isiklikke kogemusi. Kui küsid meeste käest, et kas nad saavad aru, milles on probleem, siis midagi säravat sealt vastu ei tule.

Kas probleemipüstitust seatakse kahtluse alla?

Täpselt nii. Naisinvestorite Klubi puhul küsisid esimestel aastatel ka muidu täiesti adekvaatsed meesterahvad siiralt, et kas me investeerime kingadesse ja kottidesse. Ja neil, kes seda ütlesid, on Eesti elule ja majandusele suur mõju. Kui ma kunagi Naisinvestorite Klubi lõin, siis panin endale ka kirja, mis tingimustel võiks selle MTÜ ära lõpetada. Mis peaks olema lõppsiht? Kui võtame ette Eesti rikaste paremiku, siis naiste esindatus on tõusnud seal nüüd rekordilise kümne protsendini. Tsiteeriksin siinkohal Ruth Ginsburgi: ülemkohtus on piisavalt palju naisi siis, kui kõik on naised. Mis peaks juhtuma, et Eestis tuleks üks aasta välja rikaste edetabel, kus kõik on naised? Kas siis ka mehed ütleksid, et meil ei ole probleemi?

Või ka lihtsalt mõjukate edetabel.

Või ka mõjukate edetabel. Mõjukate esikahekümne hulgas ei ole tavaliselt vist ühtki naist, kui sa ei ole juhtumisi peaminister. Hästi lihtne ongi öelda, et probleemi ei ole, sest ükski nendest tuhandest pisiasjast ei tundu eriti suur probleem. Need pisiasjad kuhjuvad aga kõik üksteise otsa ja siis tekibki nii palgalõhe kui ka üha suurenev pensionilõhe. Viimase 15 aastaga on asi siiski arenenud. Kui ma alguses investeerimisüritustel käisin, siis laval olidki ainult mehed ja publikus oli üks kümnest naine.

Kui suure osa palgalõhest seoksid alandlikkusega palgaläbirääkimistel?

Alandlikkusega on see lugu, et kui naised seisavad enda eest ja küsivad palka, siis nad on kohe probleemsed. Kuna mul on oma arvamus, olen elus ülipalju sellist tagasisidet saanud, et miks ma vastandun ja miks ma nii konfliktne olen. Miks peavad naised olema sõbralikud, hoolitsevad ja hellad? Me teame, et isegi kui anname naisele-mehele täpselt sama nõu, kuidas palka küsida, siis mees on küsides tubli ja enesekindel, naine aga konfliktne. Kui räägime emadustrahvi kontekstis, siis kuulen järjepidevalt lugusid, kuidas naised lähevad tööintervjuule ja hoolimata sellest, et seda on juba väga pikalt keelatud küsida, küsitakse ikka, mitu last on, millal plaanid neid juurde saada jne. Ja siis sulle sisestatakse ühiskondlikult ka seda, et peaksid üldse tänulik olema, et keegi sind väikse lapse vanemana uuesti tööle võttis. Palju on neid naisi, kes lähevad pärast lapsehoolduspuhkust tööle tagasi ja siis tööandja ütleb, et ela uuesti sisse, enne kui su palk turul makstavale tasemele tõuseb, nagu naine oleks vahepeal kogu oma professionaalse kompetentsi kaotanud. Sellised asjad lihtsalt kuhjuvad üksteise otsa.

Kui paljud suhted purunevad sinu arvates puhtalt raha tõttu või selle pärast, et omavahel ei ole varasuhetest räägitud?

Väga paljud! Ja isegi kui minnakse mingil muul põhjusel lahku, siis juhul kui rahaasjad ei ole korras, tuleb see lahkuminek ikkagi rõve. Kuna suhtlen väga palju jõukamate ja kõrgharitud naistega, siis kuulen, et paljudes suhetes on probleem, kui naine on liiga edukas ja jõukas. Kui naine on liiga edukas, tekib mingitel meestel raskusi oma minapildiga. Enda rolli sõnastamine läheb kuidagi keeruliseks, et kui mina ei ole perepea ja vastutaja, siis mida ma teen siin suhtes. Mulle kirjutavad ka naised, kes tahaksid investeerima hakata, aga mees ei luba.

Lahkumine suhtest, kui on lapsed, aga tegelikult rahaasjad ei ole korras ja pole mingeid säästusid, on väga raske. Näiteks kui maja on mehe nimel jne. Kohtan ka inimesi, kes küsivad mult nõu ja valmistavad lahkuminekut kaks või kolm aastat ette, et see oleks finantsiliselt võimalik. Ka mõned advokaadid on öelnud, et varavaidluste puhul võidab ikkagi see, kellel on üldiselt kallim advokaat. Ja kallim advokaat pole üldiselt naistel.

Kui naised seisavad enda eest ja küsivad palka, siis nad on kohe probleemsed.

Sa oled öelnud, et suurim kink, mille vanem saab oma lapsele teha, on see, et laps ei pea teda tulevikus üleval pidama. Kas meid ootab ees hoolduskriis?

Need probleemid on juba kohal. Sotsiaalministeerium hakkas juba paar aastat tagasi hooldus- või hoolitsuskriisist rääkima. Inimesed, saage aru, et teid ootab tõenäoliselt ees vanadekodu või hooldusvajadus. Inimestel, kes on Eestis kodused hooldajad, ei ole ka häält ja nad on suure tõenäosusega naised, kes tulevad näiteks töölt ära, et hoolitseda haige ema või isa eest. Me räägime tuhandetest inimestest, kes ägavad selle hoolduskoormuse all, aga nemad ei räägi meedias, et kuulge, mul on raske. Mul on kurb lugeda, kui mulle kirjutatakse, et tegelikult ma tahaksin rohkem lapsi saada, aga ma ei julge, sest ma ei jaksa samal ajal nii enda lapsi kui ka vanemaid toetada.

Vanemaid, kes on teinud sinust sõltumatuid majanduslikke otsuseid.

Seal on ikkagi ka väga palju piinlikkustunnet, et isegi sõpradele ei räägita, et näiteks iga kord, kui käin emal või isal külas, libistan natukene sularaha, et nad saaksid endale midagi ilusat osta. See põlvkond, kes praegu pensionile läheb, on tulnud läbi kahe rahareformi ja nende pensioniõigused ja võimekus ise raha koguda on olnud teistsugused. Nad pole tingimata teinud halbu finantsotsuseid, lihtsalt nende võimalused on olnud teised. Aga eks igasugune rahvastikupüramiidi- ja iibejutt ajab inimesed väga kurjaks.

Sina kui kolme lapse ema võid ju kõike öelda.

Ei, üks konservatiivne arvamusliider ikkagi ütles mulle, et mul võib ju olla kolm last, aga mida see investor siin lastest ikka teab. Konservatiivsed poliitikud on iibeteema ära kaaperdanud. Liberaalid saavad aru, et tegelikult on lihtsalt ebamõistlik teiste inimeste eraelus sorida ja seda kommenteerida. Nad ei taha seda teemat ilmselgelt eriti ette võtta. Ainult konservatiivid tahavad seda teha ja rääkida mõttetutest naistest, kes pole kahekümne viiendaks eluaastaks kolme last sünnitanud.

Kes pole võtnud vastu otsuseid, mis võivad nad majanduslikult väga prekaarsesse olukorda panna?

Igasugused uuringud näitavad, et enamasti inimesed tahaksid rohkem lapsi, aga ratsionaalsus tuleb ette. Tahad pakkuda lastele võimalust tegeleda hobidega, tahad neile maailma näidata ja see on ülimõistlik soov. Võid ju lapsi tahta, aga pead ka enda tulevikuks kõrvale panema, sest sa ei taha ju saada neid selleks, et nemad sind sunniviisiliselt toetaksid.

Väga paljud ei taju, et palgalõhe kandub edasi pensionilõheks.

Kas teise samba eksperiment õnnestus või tekitas tulevikuks probleeme juurde?

Me ei räägi siin tulevastest probleemidest, need on juba kohal. Juba on laual see, et äkki lubame inimestel ikkagi uuesti teise sambasse astuda. Ja seesama teise samba sissemaksete protsendi tõstmise teema. Aga eks väga paljud ei taju, et palgalõhe kandub edasi pensionilõheks. Naiste pensionid on üldiselt madalamad kui meestel. Aga sealt edasi on lõhe ka seoses sellega, kui suurt pensionit hakkavad saama päriselt jõukad inimesed ja kõrgepalgalised võrreldes riikliku pensioni esimese sambaga. See vahe ei ole protsentides, vaid kordades. See on astronoomiline vahe.

Mis sa arvad, kui paljud neist, kes teisest sambast raha välja võtsid, tegid sellega rahatarkasid otsuseid?

Selle kohta, mida inimesed tegid, on ju ka statistikat tulnud. Laias laastus tegi üks kümnest rahatarga otsuse. Laenufirmad said ka laenusid tagasi ja osa neist, kes laenud tagasi maksid, on juba uuesti võlgades.

Mis on hea kolmas sammas?

See, kuhu sa päriselt raha sisse paned. Kõige parem investeering on see, mille sa päriselt ära teed.

Eestlaste lemmikinvesteerimisinstrument on kinnisvara. Üha enam tuntakse aga muret eluasemekriisi sisenemise ja kodude kättesaadavuse pärast. Kui palju peaks KOV või riik eluasemepoliitikasse sekkuma?

Minu meelest ei ole maailmas head näidet riigist, kus oleks suudetud sekkumismeetmetega kinnisvaraturg korda teha. Igasugused üürihinna laed ja muud meetmed ei adresseeri sisulist probleemi, et lisaks kodule on kinnisvara ka investeerimisvara. Kodude kättesaamatust tekitab see, et kodudega käitutakse nagu investeerimisvaraga. Neid on võimalik osta finantsvõimendusega ja nende peale portfelli ehitada. Kapitalistlikus süsteemis ei tule kunagi sellist sekkumist, et riik ütleb, et kuulge, investeerimisettevõtted ei tohi kodusid soetada. Kui küsid kinnisvaraarendajatelt, kas nemad on valmis rohkem ehitama, siis nemad on valmis rohkem ehitama. Küsimus on selles, kas on neid, kes ka ostaksid. See eeldaks tunduvalt tugevamat ja laiemapõhjalist keskklassi, kui Eestis tegelikult on.

Kultuuriväljal räägitakse samuti pidevalt rahast ja selle puudumisest. Suur osa kultuurist sõltub ka riigi toetusest, sest tegutsetakse osaliselt n-ö turutõrke olukorras. Mis on sinu seisukoht seoses kultuuri ja raha suhtega?

Ma ise suhtlen väga palju loomeinimestega ja teen neile rahatarkuse teemal üritusi. Olen käinud muusikutele rääkimas ja kord ütlesin lause, mis inimesed välja vihastas: kui sa tegeled kunsti või kultuuriga ega suuda endale palka maksta, siis see on hobi. Ma saan aru, et mingid inimesed lähevad selle mõtte peale hullult närvi. Aga ma näen, et kultuurisektoris valdab hoiak, mis kapitalistlikus maailmas ei kehti, et lihtsalt tee asju, mis sulle meeldivad. Maailm ei toimi niimoodi. Kui sa teed loomingut, kino, kunsti jne, siis kapitalistlikus süsteemis peab seal olema ka rahaline komponent, mingisugune müük, mingisugune turundus, miski, mis paneb selle süsteemi toimima. Ja olen näinud suhtumist, et kui teed kultuuri kõrvalt midagi, mis päriselt raha sisse toob, siis sa ei ole nagu päris kunstnik. Kunstile pühendumine tähendabki seda, et pead välja mõtlema, kust tuleb selleks raha. Ja kui sa seda välja ei mõtle, siis pead seda raha millegi muuga teenima.

Ma arvan, et kui küsiksid inimestelt laiemalt, kas nad tahaksid rohkem loominguliste asjadega tegeleda, siis vastus oleks jah. Aga neil ei ole seda võimalust, sest nad mõtlevadki väga praktiliselt arvete maksmisele ja muudele probleemidele. Ma arvan, et loomeinimest ei tohiks kunstikoolist, muusikakoolist, balletikoolist jne välja lasta, ilma et ta oleks natukene rahatarkust õppinud.

Minu meelest ongi kõige absurdsem, et probleem ei ole ju selles, et loomeinimesed ei ole võimekad. Nad on väga andekad ja ka võimekad, aga kohati tekib mingi trots, kui raha komponendina sisse panna. Et see ei ole enam puhas kunst, kui selle eest raha küsida.

Kui sa tegeled kunsti või kultuuriga ega suuda endale palka maksta, siis see on hobi.

Kultuuris on sellist transtsendentaalse kutsumuse ideaali küllap rohkem kui teistes eluvaldkondades; et see on minu tee.

Eks loomevaldkonnaga käib kaasas kerge müstitsism. Pean tunnistama, et ma ei ole kohanud raamatupidajat, kes oleks öelnud, et ta ei suudaks ilma raamatupidamiseta elada. Loomeinimeste puhul ma täitsa usun, et tegemist on võimekate inimestega, ja on ju neid, kes on ka finantsiliselt täiesti edukad. Lihtsalt mul on tunne, et seal on mingi snobism selle koha pealt, et meie kõrgkunst asub kuskil ülalpool. Loomeinimeste loovus peab hõlmama ka seda, kuidas sa ajaga kaasas käid ja kuidas sa mõtled välja toimiva finantseerimismudeli. Olles rääkinud väga paljude loomeinimestega, tundub, et seal võib takistuseks olla seesama ebamugavustunne. Panna hinnasilt külge millelegi, kuhu oled pannud tükikese oma hingest, on ka väga ebamugav.

Mida sa arvad paralleelselt õppimise ja teenimise võimalustest Eestis ning kuidas rahatargalt haridust omandada?

Üks kõige rahatargem hariduse omandamise viis on minna tööle ja lasta tööandjal oma haridus kinni maksta. Aga selleks peab sul olema suhteliselt hea ettekujutus tööandjast, kes sinuga klapiks, ja sinna juurde sobivast haridusest. Mingisugune kõrgharidus peab olema, aga kõrghariduse väärtus enamikus valdkondades ei ole enam nii suur kui näiteks kümme aastat tagasi.

Kas rikas olla on eetiline? Milline on varakusega kaasnev moraalne vastutus?

Väga hea küsimus. Eestisse ei ole eat the rich veel jõudnud. Väga suur jõukus on alati ebamoraalne. Kapitalistliku süsteemi mõttes on miljardäride eksisteerimine nagu feature, et see on võimalik. Laias laastus, ühiskonna vaatepunktist on see aga bug, seda ei tohiks olla. Süsteem on katki läinud, sest ülijõukaks saamist olukorras, kus nii suurel hulgal on raske, ei saa eetiliseks pidada. Inimestel kipub olema väga jõukate kohta argument, et nad teevad tublit tööd. Jah, nad teevad tublit tööd, aga mitte keegi ei tee nii tublit tööd, et saada miljardäriks. Võtame näiteks Eesti-suguse riigi ja 100 milli. Seda ei juhtu, kuna inimene on tubli ja töökas, vaid seal on ikkagi mingisugused süsteemsed eelised, õigel ajal õiges kohas olemine ja igasugused muud asjad. See, et sa oled võimeline selle raha teenima, see on okei, jumal sinuga, aga eetilise poole pealt ongi küsimus selles, kuidas sa seda lõpuks kasutad. Näeme praegu Ameerika näitel, et Elon Musk hakkab seda kasutama võimu rakendamiseks. Eestis näeme ka väga selgelt, et meil on mingid jõukad inimesed, kes rahastavad poliitikat. Näiteid inimestest, kellel on suur ühiskondlik võim, aga seal taga pole isiklikku või toetusraha, on paraku vähe.

Teiseks tuleb ebamoraalsuse piir ette, sest alates mingist hulgast rahast irdud sa täielikult igapäevaprobleemidest. Sa ei mõtle selle peale, et mul ei ole raha, et süüa osta või kui kellelgi peaks mingi terviseprobleem tekkima. Sellise irdumise korral tekibki tavaliselt tunne, et nüüd ma tahan hakata maailma mingis suunas mõjutama. Aga probleem on selles, et oled kaotanud järje, mis probleemid teistel inimestel päriselt on.

Ülijõukaks saamist olukorras, kus nii suurel hulgal on raske, ei saa eetiliseks pidada.

Mis juhtub inimese siseeluga, kui ta rikkaks saab?

Seda on mult väga palju küsitud. Olen ka ise saanud palju naljakat tagasisidet neilt, kellega olen üritustel kohtunud ja kes ütlevad pärast, et olen üllatavalt normaalne. Milline ma siis olema peaksin? Raha kindlasti muudab selles mõttes, et ta teeb inimese tunduvalt vabamaks. Mõni ei olegi fundamentaalselt selline, keda huvitaksid ühiskondlikud probleemid või hea olemine või muu sarnane. Eks seal ongi teadlikkuse koht. Tunnen väga palju jõukaid inimesi, kellel see kontakt säilib, nad suhtlevad enda lapse klassijuhatajaga, on oma kogukonnas aktiivsed, neil on mitmekesine tutvusringkond. Need, kes hoiavad sellist ühiskondlikku kontakti, annavad endale aru, et nende elu mõjutab ka see, kui palju nende lapse lasteaiaõpetaja palka saab. Siis sa ei kapseldu oma jõukasse ringi.

Mida võiks tähendada rahaline jõukus tasaarengu vaatest?

Meil ei ole sellele praegu lahendust. Inimeste tarbimisjanu on jätkuvalt päris suur. Ressursside üle jagelemine ei ole veel piisavalt tuliseks läinud, et oleksime seda kuskilt otsast piirama hakanud. Praegu piirab mingil määral ainult hind, aga mitte kättesaadavus. Minult küsitakse ka investeerimiseetika kohta, et kuidas see mingite põhimõtetega joondub. Reaalsuses tuleb maailmas olemasolevad probleemid suuresti ära lahendada ettevõtetel, mis juba eksisteerivad. Tühjast kohast ei teki virna uusi ettevõtteid, mis ehitavad üles ringmajandusel ja tasaarengul toimiva majandusmudeli. Liigume sinna ikkagi samm-sammult.

Mul on väga hea meel, et oleme Eestis sinna jõudnud, et tasaarengust üldse räägitakse. Viis aastat tagasi veel ei räägitud. Aga praegu on vastus see, et kõige rohkem mõju on sul esiteks oma isiklike tarbimisotsuste kaudu. Ja teiseks poliitilise häälega, mida saad rakendada kahte moodi: ühelt poolt valimistel hääletades ja teisalt, panustades kohalikesse organisatsioonidesse, mis üritavad mingit muutust ellu viia.

Mis on kõige kurvem rahalugu, mida on sinuga jagatud?

Ma arvan, et inimesed alahindavad seda, kui suur osa minu tööst on tegelikult suitsiidiennetus. Mulle kirjutavad need, kes on viimase piiri peal ega näe enam teed välja.

Mida sa sellises olukorras teed?

Nõustamistelefonid ja muu tugi, kuhu iganes suudan inimese suunata. Kui olen perevägivallaga seoses sõna võtnud, on mul olnud hommikul sotsiaalmeedias palveid, et partner on vägivaldne ja mida teha. Meedia küsib tihti selliseid tilulilukommentaare, et kuidas turgudel läheb jne. Kui ma midagi poliitilist arvan, saan tihti kriitikat, et mida mina ka tean, et tunnen ainult jõukaid inimesi ja pole päriseluga kursis. Tegelikult on mul ikkagi päris hea sissevaade sellesse, mis päriselt toimub.

Inimesed alahindavad seda, kui suur osa minu tööst on tegelikult suitsiidiennetus.

Aga kuidas sa selle ära haldad, kui sul on kümneid tuhandeid jälgijaid?

Eks see ongi see koht, et kui ma ei jaksa, siis panen selle nupu kinni. Kui ma puhkan, siis olengi täiesti offline. Mu sotsiaalmeedia kanalitesse jõuavad lood kõikidest ühiskonnakihtidest. Aga see koormus on väga sarnane terapeudi või psühhiaatri omaga. Alati on tore, kui inimesed kirjutavad edulugusid, et palk tõuseb ja ta-ta-taa, aga enamik kirju algab sellega, et on probleem. Küsimus on lihtsalt probleemi suuruses. Seal peab väga palju enesehoidu olema. Paljud, kes rahatarkuse maailma tulevad, lähevadki päris ruttu selg ees tagasi, sest saad täislaksu kõikidest ühiskondlikest probleemidest, mis on rahaga läbipõimunud. Mul on olnud ka juhtumeid, et keegi küsib, kuidas kolmandast sambast raha välja võtta, ja siis selgub, et seda on vaja, et vägivaldse mehe eest põgeneda.

Lõpetuseks midagi pehmemat. Mis muusikat sa kuulad?

Käin hästi palju kontsertidel, olen muusikafänn. Tegelikult ma kuulan igasuguseid asju, aga üldiselt raskemat muusikat, rokki ja metal’it, pluss K-poppi. See on huvitav overlap, mulle meeldivad väga dramaatilised ja ilusad asjad. Nii metal kui ka K-popp lihtsalt esindavad mõlemat. Ja mulle meeldivad andekad inimesed, kes näevad väga palju vaeva.

Mõni kohalik bänd, keda tahaksid nimetada?

No-Big-Silence on ikkagi minu tudengiaja nostalgia.

Samal teemal

Vasaksirge: Kapitalismi kõverpeeglist paistab vaid kasum

„Vasaksirge” annab rusikahoobi tühikäigul kulgevatele majandusaruteludele. Seekord selgitame, millest tühikäik on tingitud ja kellele on see kasulik.

Ühisrahastus – päästerõngas või plaaster?

Uurisime lähemalt, mis rolli mängib Eesti kultuurirahastuses Hooandja ja mis suunas võiks säärane rahastusmudel tulevikus areneda.

Meie reliikvia on finantsvabadus

Rantjee-elu ja passiivse sissetuleku paradiisiväravate taga on pikk järjekord ning sissepääsemine võiks olla juttude järgi igaühe võimuses, kui vaid olla piisavalt arukas. See, et mõni järjekordne kavalpea su taskuid kergemaks ei teeks, jääb aga sinu enese vastutada.